Анализ инвестиционного проекта (функции ЧПС и ВСД)

Анализ инвестиционного проекта заключается в том, чтобы определить прибылен или убыточен проект. При этом делаются следующие допущения: известны потоки денежных средств на конец (начало) каждого периода реализации проекта; известна ставка дисконта. Для этого используются два метода: метод чистой приведенной стоимости (ЧПС) и метод внутренней ставки доходности (ВСД) проекта.

Основная идея метода чистой приведенной стоимости заключается в том, чтобы найти разницу между инвестиционными затратами и будущими доходами, выраженную в скорректированной во времени (как правило, к началу реализации проекта) денежной величине. Если ЧПС>0, то проект прибылен. Если ЧПС<0, то проект убыточен. Если ЧПС=0, то проект окупает затраты, но не приносит дохода.

Чистая приведенная стоимость это абсолютный показатель эффективности инвестиций. Применение абсолютных показателей при анализе проектов может привести к затруднениям при принятии управленческих решений. Поэтому наряду с абсолютными показателями используют и относительные. К таковым относится внутренняя ставка доходности проекта.

Внутренняя ставка доходности наиболее широко используемый показатель эффективности инвестиций. Под ВСД понимают процентную ставку, при которой ЧПС инвестиционного проекта = 0. Чем выше ВСД, тем больше эффективность инвестиций. На практике величина ВСД сравнивается с заданной нормой дисконта d. При этом если ВСД>d, проект обеспечивает положительную ЧПС и доходность, равную ВСД-d. Если ВСД<d, затраты превышают доходы, и проект будет убыточным.

Если у двух проектов ЧПС примерно одинаковы, то имеет смысл сравнить величины их ВСД, и отдать предпочтение проекту с более высокой доходностью.

В Excel для реализации этих методов предназначены функции ЧПС — чистая приведенная стоимость инвестиции (NPV — net present value) и ВСД — внутренняя ставка доходности (IRR — internal rate of return). ЧПС связана с функцией ВСД. ВСД — это ставка, для которой ЧПС равняется нулю. Функции имеют следующий синтаксис:

ЧПС(ставка; выплаты),

ставка - ставка дисконтирования за период

выплаты - расходы (отрицательные значения) и доходы (положительные значения) должны быть равномерно распределены во времени, выплаты должны осуществляться в конце каждого периода. Если первый денежный взнос приходится на начало первого периода, то первое значение следует добавить к результату функции ЧПС, но не включать в список аргументов. Если первый денежный взнос приходится на конец первого периода, то первое значение следует включить в список аргументов.

ВСД(выплаты; начальное_приближение).

выплаты - платежи (отрицательные величины) и доходы (положительные величины), которые имеют место в следующие друг за другом и одинаковые по продолжительности периоды.

начальное приближение - величина, предположительно близкая к результату ВСД. Если он опущен, предполагается значение 0,1 (10%).

Пример 1.

Проект рассчитан на три года и требует начальных инвестиций в размере 10 млн руб. и имеет предполагаемые денежные поступления в размере 3 млн руб., 4 млн руб., 7 млн руб. Рассчитать чистую приведенную стоимость (ЧПС) в предположении ставки 10% и определить внутреннюю ставку доходности (ВСД) для этого проекта.

Решение. Это типичная задача на оценку инвестиционных проектов. Покажем, что для расчета можно обойтись и без функции ЧПС. Создайте таблицу по образцу, начиная с ячейки А1.

| Ставка | 10% |

|

||

| млн.руб. | млн.руб. | |||

| Год | Выплата | ПС | Пояснения к формулам | |

| 0 | -10 | -10,00 | =ПС(Ставка;Год;;-Выплата) | |

| 1 | 3 | 2,73 | =ПС(Ставка;Год;;-Выплата) | |

| 2 | 4 | 3,31 | =ПС(Ставка;Год;;-Выплата) | |

| 3 | 7 | 5,26 | =ПС(Ставка;Год;;-Выплата) | |

| 1,29 | =СУММ(Пс) | |||

| ЧПС | ||||

| 1,29 | =ЧПС(Ставка;B5:B7)+B4 | |||

| ВСД | ||||

| 16,23% | =ВСД(Выплата) |

Итак, чистая приведенная стоимость (ЧПС) равна сумме приведенных стоимостей (ПС) для каждого года. Обратите внимание, что начальная выплата в аргумент функции ЧПС не включена, а добавлена как отдельное слагаемое. Функция ВСД, вычисляющая внутреннюю норму доходности, напротив, использует начальную выплату.

Для того чтобы лучше понять взаимоотношение ЧПС и ВСД, рассчитайте таблицу значений ЧПС для нашего проекта, но для различных процентных ставок:

| Ставка | ЧПС |

| 0,00% | 4,00р. |

| 2,50% | 3,23р. |

| 5,00% | 2,53р. |

| 7,50% | 1,89р. |

| 10,00% | 1,29р. |

| 12,50% | 0,74р. |

| 16,23% | 0,00р. |

| 17,50% | -0,23р. |

| 20,00% | -0,67р. |

На основе этой таблицы постройте график зависимости ЧПС от Ставки:

Из него видно, что чем выше процентная ставка, тем меньше значение ЧПС. При ставке 16,23% равной внутренней ставке доходности (ВСД) нашего проекта чистая приведенная стоимость (ЧПС) равна нулю. При ставке = 20% значение ЧПС отрицательное, Это означает, что если бы мы положили в банк 10 млн руб. под 20% годовых, то на исходе третьего года получили бы доход больше, чем в результате инвестиционного проекта. Имеется правило: при ЧПС>0 проект принимается, а при ЧПС<0 — отвергается.

Пример 2.

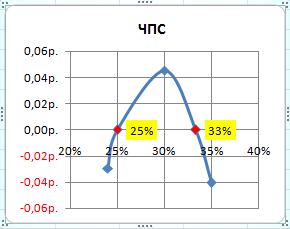

В предыдущем примере уравнение ВСД(выплаты)=0 имело только один корень. Но возможны потоки платежей, для которых это не так. Например, если поток платежей меняет знак (вначале сделали взнос, потом получили доход, затем сделали ещё взнос).

| Год | Платежи | Пояснения к формулам |

| 0 | -60 | |

| 1 | 155 | |

| 2 | -100 | |

| 25% | =ВСД(Платежи) | |

| 33% | =ВСД(Платежи;50%) |

Для функции ВСД(Платежи) начальное приближение не указано и по умолчанию = 10%. Для функции ВСД(Платежи;50%) начальное приближение = 50%. Получены различные результаты. Постройте график зависимости ЧПС от процентной ставки, чтобы увидеть, почему для разных начальных приближений получены различные значения ВСД. В таких ситуациях говорить о величине ВСД не имеет смысла.

{kind=link}