Амортизация имущества

Под амортизацией имущества подразумевается уменьшение стоимости имущества за период в процессе эксплуатации. Имущество имеет определенный нормативами срок службы. Стоимость этого имущества уменьшается за время срока службы до некоторой остаточной стоимости. Суммы, на которые уменьшается стоимость имущества, называются амортизационными отчислениями. Учет амортизационных отчислений позволяет снизить налоги на предприятие.

Существует два основных метода амортизации - метод равномерного начисления и метод ускоренной амортизации.

В условиях инфляции равномерная амортизация приводит к завышению суммы налога с предприятия, поэтому предприятию выгодна ускоренная амортизация.

Функции Excel для расчета амортизации:

АПЛ - функция равномерного начисления. Возвращает величину амортизации актива за один период, рассчитанную линейным методом.

АСЧ - функция ускоренной амортизации. Возвращает величину амортизации актива за данный период, рассчитанную по сумме чисел лет срока полезного использования.

ФУО - функция ускоренной амортизации. Возвращает величину амортизации актива для заданного периода, рассчитанную методом фиксированного уменьшения остатка.

ДДОБ - функция ускоренной амортизации. Возвращает значение амортизации актива за данный период, используя метод двойного уменьшения остатка или иной явно указанный метод.

ПУО - функция ускоренной амортизации. Возвращает величину амортизации актива для любого выбранного периода, в том числе для частичных периодов, с использованием метода двойного уменьшения остатка или иного указанного метода. Функция ПУО в отличии от остальных функций амортизации позволяет рассчитать сумму амортизационных отчислений за несколько идущих подряд периодов амортизации.

Синтаксис функций амортизации:

АПЛ (нач_стоимость; ост_стоимость; срок)

АСЧ (нач_стоимость; ост_стоимость; срок; период)

ФУО (нач_стоимость;ост_стоимость; срок; период; [месяцы])

ДДОБ (нач_стоимость; ост_стоимость; срок; период; [коэффициент])

ПУО (нач_стоимость;ост_стоимость; срок; нач_период; кон_период; [коэффициент]; [без_переключения])

| Аргументы функций амортизации | Комментарий |

| нач_стоимость | начальная стоимость |

| ост_стоимость | остаточная стоимость |

| срок (время эксплуатации) | число периодов амортизации |

| период | период, для которого требуется вычислить амортизацию. Период должен быть измерен в тех же единицах, что и срок (время_эксплуатации). |

| [месяцы] | количество месяцев в первом году |

| [коэффициент] | процентная ставка снижающегося остатка. Если коэффициент опущен, то он полагается равным 2 (метод удвоенного процента со снижающегося остатка). |

| нач_период | начальный период амортизации |

| кон_период | конечный период амортизации |

| [без_переключения] | логическое значение, определяющее, следует ли использовать линейную амортизацию в том случае, когда амортизация превышает величину, рассчитанную методом уменьшающегося остатка. |

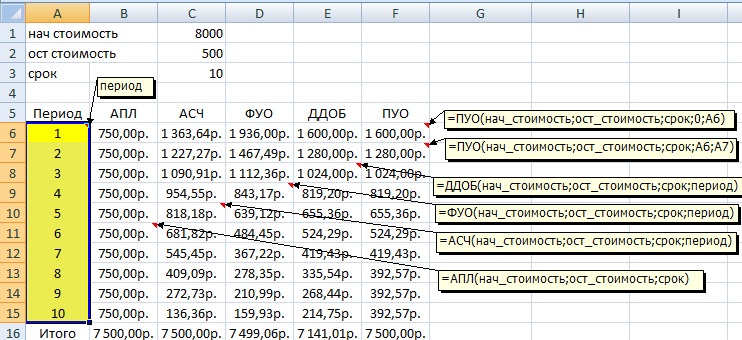

Пример 1.

Определить величину ежегодной амортизации имущества начальной стоимостью 8000 руб., если срок эксплуатации имущества 10 лет, остаточная стоимость 500 руб., используя различные функции Excel

Решение

Создайте в Excel таблицу по образцу. Дайте ячейкам подходящие имена и примените их в формулах.

{kind=link}

| нач стоимость | 8000 | ||||

| ост стоимость | 500 | ||||

| срок | 10 | ||||

| Период | АПЛ | АСЧ | ФУО | ДДОБ | ПУО |

| 1 | 750,00р. | 1 363,64р. | 1 936,00р. | 1 600,00р. | 1 600,00р. |

| 2 | 750,00р. | 1 227,27р. | 1 467,49р. | 1 280,00р. | 1 280,00р. |

| 3 | 750,00р. | 1 090,91р. | 1 112,36р. | 1 024,00р. | 1 024,00р. |

| 4 | 750,00р. | 954,55р. | 843,17р. | 819,20р. | 819,20р. |

| 5 | 750,00р. | 818,18р. | 639,12р. | 655,36р. | 655,36р. |

| 6 | 750,00р. | 681,82р. | 484,45р. | 524,29р. | 524,29р. |

| 7 | 750,00р. | 545,45р. | 367,22р. | 419,43р. | 419,43р. |

| 8 | 750,00р. | 409,09р. | 278,35р. | 335,54р. | 392,57р. |

| 9 | 750,00р. | 272,73р. | 210,99р. | 268,44р. | 392,57р. |

| 10 | 750,00р. | 136,36р. | 159,93р. | 214,75р. | 392,57р. |

| Итого | 7 500,00р. | 7 500,00р. | 7 499,06р. | 7 141,01р. | 7 500,00р. |